Tableau de bord : les problématiques du service Financier

Vous souhaitez mettre en place un tableau de bord financier / du reporting financier au sein de votre entreprise ?

Partenaire de vos projets décisionnels, DeciVision accompagne déjà plus de 500 clients en France

Découvrez à travers ce livre blanc les bonnes pratiques de mise en place d’un tableau de bord financier, les objectifs majeurs de la mise en place d’un tableau de bord financier, les principaux indicateurs dans les services financiers et quelques exemples de rapports à destination des services financiers.

2006

Création de DeciVision

500

+

Clients accompagnés

Vous souhaitez mettre en place un tableau de bord / du reporting financier au sein de votre entreprise ?

Partenaire de vos projets décisionnels, DeciVision accompagne déjà plus de 500 clients en France

Découvrez à travers ce livre blanc les bonnes pratiques de mise en place d’un tableau de bord, les objectifs majeurs de la mise en place d’un tableau de bord financier, les principaux indicateurs dans les services financiers et quelques exemples de rapports à destination des services financiers.

2006

Création de DeciVision

500

+

Clients accompagnés

Un livre blanc destiné aux acteurs des services financiers

Les services financier et de contrôle de gestion ont un besoin croissant d’analyse de leurs données afin d’étudier au mieux les flux financiers, la profitabilité, la solvabilité et la liquidité financière de l’entreprise. En plus des informations financières, le contrôle de gestion doit également disposer d’éléments non financiers permettant d’évaluer pleinement la performance de l’entreprise.

L’étude de ces différents aspects ne peut se faire qu’au travers d’informations précises journalières sur l’activité de l’entreprise, de différents documents comptables, financiers, de scénarios multiples et de simulations. Leurs réalisations à l’aide d’un tableau simple s’avèrent très coûteuses en temps et parfois difficiles à mettre en place de par la diversité des sources d’informations et la complexité des calculs à mettre en place.

Au fil de nos 16 années d’expérience à travailler avec les utilisateurs des services Financiers sur leurs problématiques décisionnelles, nous sommes aujourd’hui en mesure de vous indiquer :

Les bonnes pratiques pour mettre en place un tableau de bord financier

Les objectifs majeurs de la mise en place d’un tableau de bord financier

Les indicateurs principaux utilisés dans les services financiers

Quelques exemples de tableaux de bord à destination des services financiers

La mise en place d’un tableau de bord financier peut être destiné à différents acteurs de l’entreprise :

Le directeur financier supervise la gestion financière de toute une société. En collaboration avec les comptables, et les financiers, il veille à garantir l’équilibre financier de l’entreprise et à optimiser ses performances.

L’analyste financier passe au crible les informations quantitatives et qualitatives, pour les modéliser et réaliser des projections.

Le comptable vérifie l’enregistrement des données commerciales ou financières afin d’établir le compte d’exploitation nécessaire à la bonne gestion de l’entreprise.

Le trésorier est en charge la gestion des flux entrants et sortants, il assure également la couverture des besoins de trésorerie.

Le contrôleur de gestion établit les prévisions d’activité en termes d’objectifs, de budgets, d’organisation et de moyens puis il identifie les écarts significatifs entre les réalisations et les prévisions.

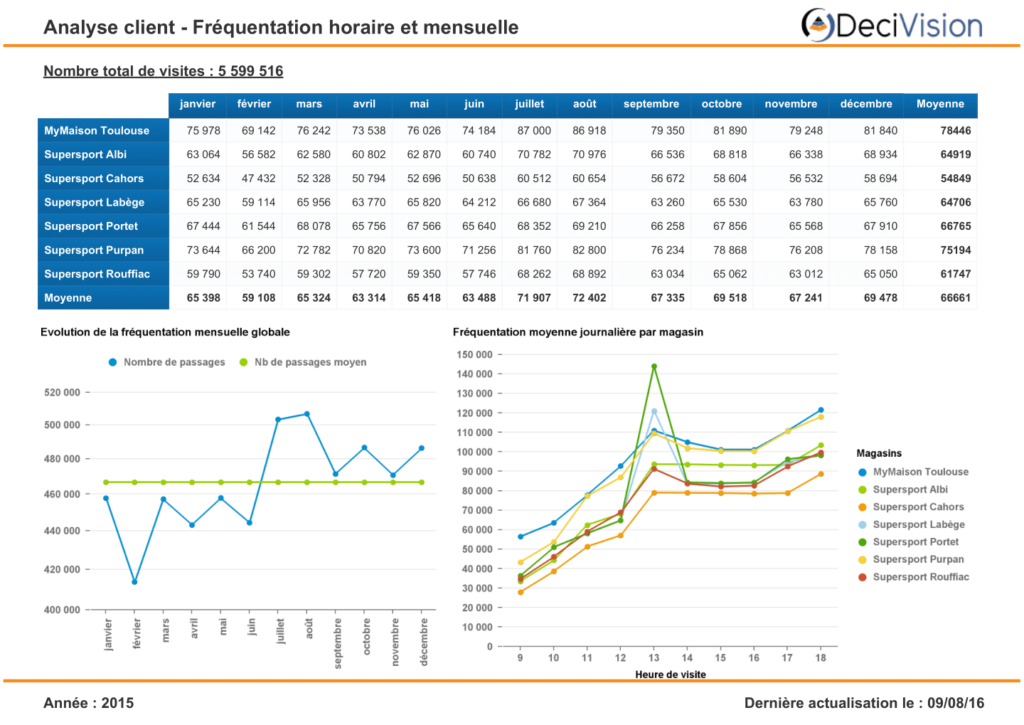

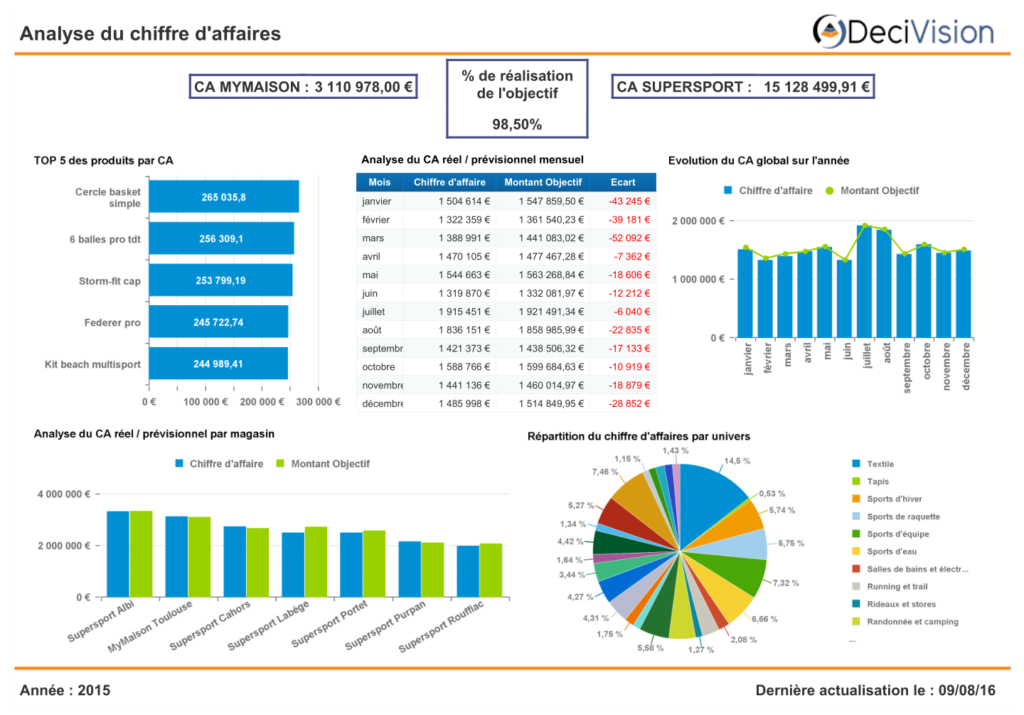

Des exemples de tableaux de bord financier sur différents outils Analytics pour vous inspirer

Dans ce livre blanc Pilotage Finance et Contrôle de Gestion, vous pourrez retrouver de nombreux exemples de rapports sur les différents outils Analytics (SAP BusinessObjects, Microsoft Power BI, etc.).

Des exemples de rapports de notre partenaire Rapid Views, qui ont développé des accélérateurs de déploiement BI sur SAP HANA, sont également disponibles. Cela pourra vous aider pour tout ce qui touche au module SAP FI-CO.

Exemple de tableau de bord financier

Exemple de tableau de bord pour les services financiers